Valor Econômico – A alta de juros que tenta debelar a inflação tem castigado consumidores e empresas nos últimos meses, gerando aumento de inadimplência e maior rigor por parte de quem concede crédito. Esse cenário mais negativo, entretanto, tem pouco impacto sobre a qualidade do crédito da maior parte das companhias.

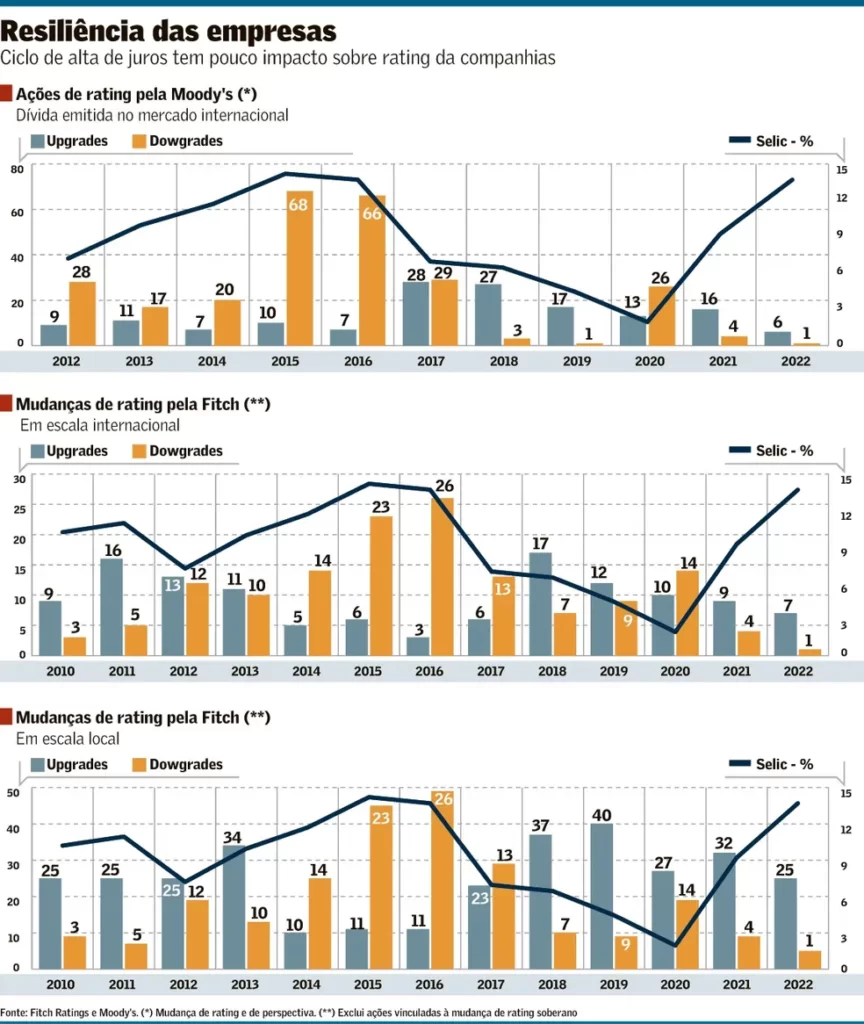

Segundo levantamento feito pelas agências Fitch e Moody’s, o número de movimentos negativos no rating das companhias é bastante reduzido. No caso da Fitch, nos últimos dois anos, período em que ocorreu o ciclo de alta de juros, sofreram “downgrade” cinco empresas, quatro delas em 2021 (Eldorado, Andrade Gutierrez Engenharia, General Shopping e USJ) e uma neste ano (Hidrovias), na avaliação em escala internacional da dívida emitida no mercado brasileiro por empresas não financeiras.

Além dessas, outras nove companhias foram rebaixadas pela escala local, sendo cinco em 2021 (Restoque, Smartfit, Anima, AES Tietê e Inbrands) e quatro neste ano (Aeris, Le Biscuit, Restoque e Espaçolaser).

As notícias estão em todo lugar. Reportagens e entrevistas exclusivas sobre o setor ferroviário, só na RF — desde 1940.

Por R$ 8,42/mês — parcele em 12x sem juros.

Para se ter uma ideia, entre 2015 e 2016, último ciclo de aperto monetário, quando a taxa Selic foi elevada para 14%, o número de downgrades somou 49 sob o critério da escala internacional e 94 pela escala de rating local.

Os dados são relativos a ações tomadas até o fim de agosto deste ano. Em todos os casos, a Fitch exclui ações de rating que acompanharam a variação da nota soberana, ou seja, aqueles ajustes impostos pelo fato de a classificação de risco do Brasil ter sido alterada.

A Moody’s analisou as ações de rating relativas à dívida das companhias brasileiras não financeiras emitidas no mercado internacional. E constatou que, entre 2021 e 2022, houve cinco ações negativas – downgrade ou mudança de perspectiva -, contra 154 movimentos negativos realizados entre 2015 e 2016. Neste caso, a agência contabiliza também mudanças provocadas por alteração do rating soberano.

Para Ricardo Carvalho, diretor-executivo da Fitch Ratings, existe uma correlação histórica entre o comportamento da taxa de juros e a classificação de risco das companhias. Mas, neste ciclo, embora a Selic tenha voltado para patamares próximos ao observado entre 2015 e 2016, período recorde em termos de rebaixamentos, o impacto é muito baixo. Isso pode ser explicado, principalmente, pela diferença dos cenários prospectivos com os quais as empresas trabalham hoje e os vislumbrados sete anos atrás.

“O ambiente de negócios em 2015 e 2016 era muito hostil, similar ao que as empresas viveram em 2020, quando veio a pandemia”, afirma. “A diferença é que, naquele momento, as empresas incorporavam um cenário de ciclo contínuo de geração de caixa, que foi frustrado, e tiveram que lidar com um intenso declínio de indicadores de atividade e um ciclo de alta de juros.”

Dessa forma, explica Carvalho, as empresas entraram no ano de 2015 mais alavancadas, com planos de muito investimento baseados em um cenário de crescimento. A crise econômica e política do país, que envolveu a Operação Lava-Jato, a perda do grau de investimento e que culminou no impeachment da então presidente Dilma Rousseff, frustrou essas expectativas e machucou as companhias de forma mais generalizada. A alta dos juros, portanto, teve um efeito muito mais perverso sobre a saúde das empresas.

Hoje, as companhias operam sob uma perspectiva de crescimento baixo, o que se traduz em planos mais modestos de investimentos e, consequentemente, um menor endividamento. “A expectativa de geração de caixa contempla uma recuperação gradativa, ninguém trabalha com uma expectativa de recuperação fabulosa”, afirma.

O nível de alavancagem das companhias, que passaram por ajustes mais intensos durante a pandemia, também é mais conservador. Assim, os ratings atuais já capturam a condição atual desses balanços, diminuindo a necessidade de mudanças na classificação de risco.

Mas isso, ressalta Carvalho, não é sintoma de um ambiente positivo para empresas. “Não temos um ciclo de investimento, as empresas têm capacidade ociosa, muitas ainda retomando o nível de demanda de 2019, principalmente as que dependem do mercado doméstico”, afirma. “Estamos longe de um ambiente favorável no Brasil.”

Para Marianna Waltz, diretora da Moody’s, a taxa de juros não é o fator principal a influenciar o rating das companhias, mas ainda assim é possível observar uma correlação direta entre a Selic e o movimento de classificação de risco. Afinal, os juros altos e a perspectiva de PIB fraco impactam o Ebitda e a geração de caixa das empresas. “A maioria vai gerar menos Ebitda este ano”, prevê. Por outro lado, as empresas enfrentam o ciclo de alta de juros com balanços mais fortes e alavancagem melhor. Isso porque essas companhias fizeram um forte ajuste durante a pandemia, tornando-as mais enxutas e com mais liquidez.

“Todas as empresas tiveram que fazer ajustes muito severos, reestruturaram seus balanços, a dívida e o pessoal”, afirma. “Por isso, não esperamos mudanças negativas dos ratings”, diz.

O fato de o Brasil ter se antecipado no processo de alta de juros e das empresas estarem bem posicionadas diminui muito o risco de “default” entre as companhias, diz Waltz. Segundo ela, o índice de expectativa de default da Moody’s para as empresas da América Latina, excluindo a Argentina, está hoje em 1,2%, indicador que aponta para o risco de calote dentro do universo de companhias monitoradas pela agência. Em março, o índice estava em 2,2%. O Brasil responde por 100 das 150 empresas analisadas e, por isso, é possível dizer que a situação das companhias domésticas tem um grande peso no indicador. Já o índice global está bem mais alto, em 3,7%.

Para Carvalho, da Fitch, outro aspecto que contribui para amenizar o impacto da alta de juros sobre o risco das companhias é o fato de o mercado de crédito privado estar muito mais forte e ativo do que há sete anos. Com isso, as empresas tiveram acesso a liquidez e puderam alongar o prazo de suas dívidas, mesmo em um cenário de juro restritivo. “A gente achava que haveria um estreitamento de liquidez a partir de junho, mas isso não aconteceu”, afirma. Um bom indicador é que o volume de emissão de debêntures este ano, até julho, já soma R$ 158 bilhões.

Essa oferta grande de dívida significará, ao longo do tempo, um aumento da alavancagem, mas ainda de forma muito gradual, dado o cenário de baixo investimento. O risco daqui para frente, diz o executivo, é o juro continuar elevado por um “período acima do razoável”. “A grande preocupação é o espaço temporal dos juros”, afirma.

Seja o primeiro a comentar