Valor Econômico – O aumento no volume de emissões de debêntures de infraestrutura nos últimos anos deixa clara a mudança no modelo de financiamento ao setor. Em 2016, o mercado dava os primeiros passos, movimentando valores inferiores a R$ 5 bilhões, enquanto os recursos do BNDES destinados a projetos do segmento somavam R$ 25,9 bilhões. Já em 2019, os papéis se inverteram. O financiamento privado ganhou corpo e a oferta de debêntures atingiu R$ 47,2 bilhões, mais que o dobro dos R$ 26,2 bilhões concedidos pelo BNDES.

Os valores englobam toda infraestrutura, mas as estatísticas evidenciam a predominância do setor de energia na demanda por crédito, sustentada pela expansão de projetos voltados ao mercado livre. No ano passado, as emissões destinadas a investimentos em energia atingiram R$ 26 bilhões. Em 2022, até maio, foram R$ 12 bilhões, de uma oferta total de R$ 15,5 bilhões no período.

“Energia é o segmento mais financiado por meio de títulos verdes e 51% (de US$ 11, 2 bilhões desde 2015) vão para fontes renováveis, especialmente eólica e solar. As debêntures têm sido os títulos mais demandados”, diz Leisa Souza, head de América Latina da Climate Bonds Initiative (CBI), certificadora britânica de títulos verdes. Os números são relevantes e indicam início do processo que coloca o ambiente de contratação livre de energia (ACL) no jogo pela disputa de investimentos.

As notícias estão em todo lugar. Reportagens e entrevistas exclusivas sobre o setor ferroviário, só na RF — desde 1940.

Por R$ 8,42/mês — parcele em 12x sem juros.

Estudo da Associação Brasileira dos Comercializadores de Energia (Abraceel), de 2019, mostrou que 34% da geração elétrica em construção no país era destinada ao mercado livre. Em 2021, em meio à pandemia e paralisação dos leilões regulados, o mercado livre se transformou em carro-chefe da expansão, responsável por mais de 72% das futuras usinas. Em abril deste ano, já respondia por 83% do parque elétrico em construção.

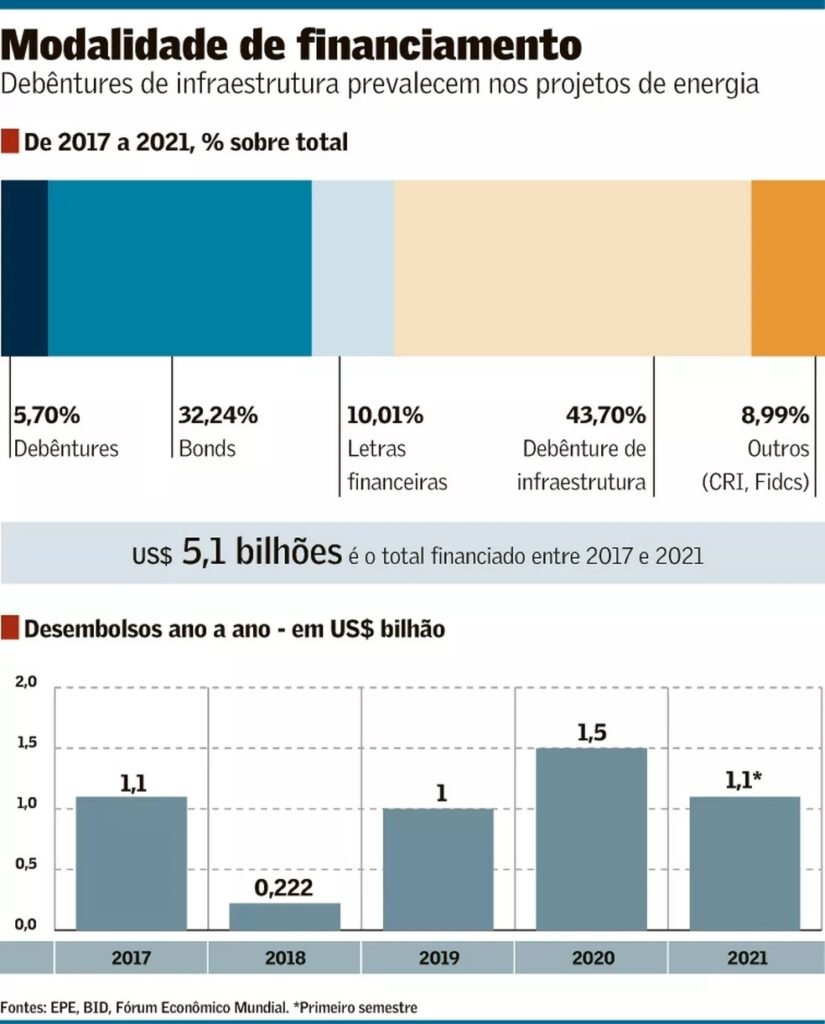

Diante desse cenário, a tendência de aumento da participação do mercado financeiro privado na concessão de crédito ao setor tornou-se realidade. É o que demonstra levantamento divulgado pela Empresa de Pesquisa Energética (EPE), Banco Interamericano de Desenvolvimento (BID) e Fórum Econômico Mundial. Segundo o estudo, do total de US$ 5,1 bilhões financiados nos últimos quatro anos para investimentos em energia, 43,7% tiveram como origem debêntures de infraestrutura e 10% vieram de opções como CRIs e FIDCs. “O cenário mudou, tanto em termos do setor elétrico, com a menor demanda das distribuidoras, quanto pelo aumento de custo do BNDES, que abriu espaço para outras formas de financiamento”, diz Alexandre Lopes, vice-presidente da Abraceel.

A energia descontratada passou a ter valor, como demonstra o crescimento do número de consumidores livres, de cerca de 37% ao ano, em média, de 2015 a 2021. O estímulo veio tanto pela maior transparência na formação de preços do mercado, quanto pela permissão para que consumidores com carga igual ou superior a 0,5 MW possam contratar energia de fontes como eólica e solar no ambiente livre. As discussões em curso sobre a modernização do setor elétrico brasileiro preveem abertura total do mercado de energia, inclusive dos consumidores de baixa tensão (PL 414). Com isso, é esperada expansão ainda mais acelerada do crédito ao setor.

O próprio BNDES, que até poucos anos financiava apenas projetos do mercado regulado, tornou-se agente propulsor do ACL. Entre janeiro 2019 e junho de 2022, ele contratou 132 projetos de geração eólica e solar, com 4.986 MW de capacidade instalada e R$ 14,15 bilhões de financiamento. Desses, 118 (4.301 MW, com financiamento de R$ 11,9 bilhões) foram destinados ao mercado livre. A atuação do banco no ACL foi possível a partir do desenvolvimento do conceito de PLD Suporte (preço suporte), apresentado ao mercado em 2018, no leilão de energia nova, e que representa o risco que o banco está disposto a correr a longo prazo pela energia não contratada do empreendimento, no momento de análise dos projetos.

Seja o primeiro a comentar